Differenzbesteuerung bei Silber: Vorteile beim Kauf und Verkauf

September 4, 2018Während der Kauf von (Anlage-)Gold mehrwertsteuerfrei ist, ist es beim Kauf von Silber etwas komplizierter. Bis Ende 2013 galt für den Kauf von Silbermünzen der ermäßigte Steuersatz von 7%, während beim Kauf von Silberbarren 19% Mehrwertsteuer fällig wurden. Dies hat insbesondere in den Jahren 2009-2013 dazu geführt, dass einige Hersteller bzw. Prägeanstalten neuartige Produktformen entwickelt haben, um „schwergewichtige“ Silberprodukte, die üblicherweise nur als Barren angeboten wurden, ebenfalls mit dem ermäßigten Steuersatz anbieten zu können. So entstanden die sogenannten Münzbarren, Münzstangen sowie Münztafeln. Ab dem 01.01.2014 wurde der Mehrwersteuersatz von Silber generell auf 19% erhöht, sofern sich der Händler nicht für die Anwendung der Differenzbesteuerung entscheidet. Wie diese funktioniert und wie Sie durch Kauf von differenzbesteuertem Silber sparen können, erfahren Sie in diesem Artikel.

Münzbarren, Münzstangen und Münztafeln

Bevor wir jedoch die Differenzbesteuerung genau unter die Lupe nehmen, widmen wir uns drei innovativen Produktformen, die entwickelt wurden, um bis Ende 2013 auch schwerere und damit zur Kapitalanlage geeignete Produkte mit dem ermäßigten Steuersatz anzubieten.

Als Münzbarren wurden beispielsweise der Andorra Eagle, das Segelschiff „Bounty“ von den Cook Islands oder der Fiji-Münzbarren von Argor-Heraeus angeboten, das Gewicht reicht dabei von 5 Gramm bis 15 Kilogramm. Optisch betrachtet handelt es sich bei Münzbarren um einen Barren mit aufgeprägtem Motiv und einem Nennwert. Letzteres, also der Nennwert, macht das Produkt mehrwertsteuerrechtlich zu einer Münze und rechtfertigte bis Ende 2013 die Anwendung des reduzierten Mehrwertsteuersatzes.

Fiji Münzbarren

Andorra Eagle Münzbarren

Cook Islands Münzbarren

Münzstangen wurden ebenfalls 2011-2013 mit dem Motiv des Segelschiffes „Bounty“ unter Lizenz der Cook Islands in Deutschland hergestellt. Optisch handelt es sich dabei um eine Münze (inkl. aufgepägtem Motiv und Nennwert) mit gängigem Durchmesser, allerdings sehr großer Dicke. Im Fall der 1 Kilogramm Münzstange beträgt die Dicke 6 cm, bei einem Münzdurchmesser von 4,5 cm.

Münzstange

Ebenfalls unter Lizenz der Cook Islands wurden Münztafeln gepägt, die aus einem Verbund von 10x10g oder 100x1g Münzbarren bestehen. Was optisch aussieht wie eine Tafel Schokolade, lässt sich bei Bedarf auch entsprechend der Sollbruchstellen auseinander brechen. Allerdings wurde uns von Händlern berichtet, dass durch das Abbrechen nicht exakt gleich schwere Einzel-Münzbarren entstehen.

Differenzbesteuerung

Mit der Einführung des regulären Mehrwertsteuersatzes von 19% auf Silbermünzen, wären diese Anfang 2014 für viele private Anleger uninteressant geworden, da für ein profitables Investment der Silberkurs zunächst einmal um 19% hätte steigen müssen, um den anfänglich investierten Wert wieder zu erhalten. Gegenüber dem früheren, ermäßigten Steuersatz von 7% wären dies 12 Prozentpunkte mehr. Eine Möglichkeit, die hohe Mehrwertsteuer von 19% zu umgehen, stellt die Differenzbesteuerung nach §25a UStG dar.

Diese kann angewendet werden, wenn der Händler die Münzen a) aus einem Nicht-EU-Land importiert und darauf 7% Einfuhrumsatzsteuer entrichtet, b) von einer Privatpersion ankauft oder c) von einem in- oder ausländischem Unternehmer differenzbesteuert ankauft. Kurz gesagt wird bei der Differenzbesteuerung dann nur die Marge, also die Gewinnspanne des Händlers mit dem regulären Mehrwertsteuersatz von 19% besteuert. Da diese üblicherweise gering ist, liegt der effektive Steuersatz meist nur knapp über 7% und somit deutlich unter den regulären 19%. Diese Praktik der Differenzbesteuerung können Sie als Privatperson nutzen, um (verglichen mit regulär besteuertem Silber) günstiger Silbermünzen zu kaufen.

Rechenbeispiel zum Kauf von differenzbesteuerten Silbermünzen

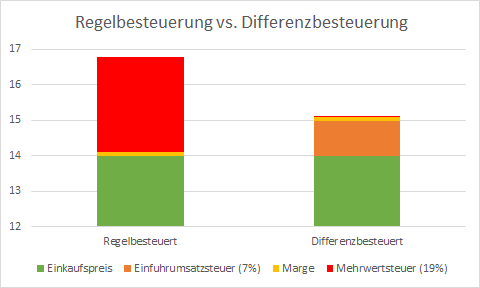

Das Ganze soll an einem Beispiel kurz illustriert werden: der Händler importiert eine Unze Silber Maple Leaf mit einem Zollwert von 14€. Beim Verkauf möchte er 10 Cent an der Münze verdienen. Würde er die Münze regelbesteuert verkaufen, bekäme er die zu zahlende Einfuhrumsatzsteuer wieder erstattet. Der Nettoverkaufspreis läge also inklusive der Marge bei 14,10€. Zuzüglich 19% Mehrwertsteuer müsste der Kunde 14,10€ * 1,19 = 16,78€ bezahlen. Bei Anwendung der Differenzbesteuerung muss der Händler zunächst den Zollwert mit 7% besteuern. Damit ergibt sich ein Einkaufbruttopreis von 14€ * 1,07 = 14,98€. Anschließend addiert der Händler auf diesen Preis seine Marge von 10 Cent und versteuert lediglich diese 10 Cent mit 19%, was gerundet zu einem Endpreis von 15,10€ für den Kunden führt. Der effektive Mehrwertsteuersatz in diesem Beispiel liegt damit bei 7,85%. Das Beispiel nochmal als Grafik veranschaulicht:

Produktpreis mit Regelbesteuerung vs. Differenzbesteuerung

Der effektive Mehrwertsteuersatz ist allerdings stark von der Marge des Händlers abhängig. Bei einer Marge von 30 Cent pro Münze ergeben sich regelbesteuert 17,02€ und differenzbesteuert 15,34€ als Verkaufspreis. In diesem Fall liegt der effektive Mehrwertsteuersatz bei 10,9%.

Vorteile auch beim Verkauf von Silbermünzen

Neben Preisvorteilen beim Kauf von differenzbesteuerten Silbermünzen hat die Differenzbesteuerung aber auch noch einen weiteren potenziellen Vorteil für den Kunden (oder den Händler, falls dieser den Vorteil nicht an den Kunden weitergibt): nämlich den Verkauf der Münzen an den Händler. Da dieser beim Kauf von Privatpersonen keine Mehrwertsteuer bezahlt und auch die Einfuhrumsatzsteuer nicht fällig wird, kann der Händler dem Verkäufer prinzipiell einen höheren Ankaufspreis bezahlen und hat dennoch die selben effektiven Einstandskosten wie beim Import / Kauf vom Hersteller. Beim Ankauf von Privatpersonen muss die Ware allerdings auf Echtheit geprüft werden, sodass hier für den Händler zusätzlicher Aufwand entsteht, der finanzielle Vorteil wird also sicherlich nicht in Gänze an den Kunden weitergegeben. Insgesamt besteht aber für den Händler die Möglichkeit, dem Kunden einen attraktiven Ankaufkurs anzubieten. Wie auch beim Kauf von Silbermünzen, sollte auch beim Verkauf ein Preisvergleich durchgeführt werden, um Händler zu finden, die diesen Vorteil honorieren. Auf Gold-Preisvergleich.de finden Sie einen Vergleich der Ankaufspreise durch Klick auf den Reiter „Preisvergleich Ankaufspreise“ rechts oben.

Nachteil der Differenzbesteuerung für Unternehmer

Da beim differenzbesteuerten Kauf die Mehrwertsteuer nicht ausgewiesen wird (ansonsten müsste der Händler damit seine Einkaufskonditionen und seine Marge offen legen), ist diese Praxis allerdings nachteilig für vorsteuerabzugsberechtigte Unternehmer. Diese bekommen beim Kauf von regulär besteuertem Silber die Mehrwertsteuer nach dem Kauf vom Finanzamt erstattet.

Für den Händler ist die Anwendung der Differenzbesteuerung mit erheblichem Aufwand verbunden.

Fazit zur Differenzbesteuerung

In diesem Artikel haben wir die Grundlagen der Differenzbesteuerung erläutert und anhand eines Beispiels gezeigt, warum sich diese Art der Besteuerung sowohl beim Kauf als auch beim Verkauf von Silbermünzen lohnen kann. Differenzbesteuerung ist auch möglich für die anfangs erwähnten Münzbarren, Münzstangen und Münztafeln. Aufgrund des für den Händler höheren Aufwands wenden allerdings nicht alle Händler für alle Produkte den differenzbesteuerten Erwerb an. Ein Preisvergleich lohnt sich somit sowohl beim Kauf als auch beim Verkauf von Silbermünzen.

Wie hat Ihnen dieser Artikel gefallen?

(20 Stimmen, Durchschnitt: 3,45 von 5)

(20 Stimmen, Durchschnitt: 3,45 von 5)

Endlich mal Fakten zur Differenzbesteuerung, gerade Interessant für den Verkauf an einen Händler, um nicht dort über den Tisch gezogen zu werden. Je mehr Privatpersonen sich bei diesem Thema auskennen, desto besser für alle Endverbraucher die Verkaufsabsichten haben.